Save the date – 2023. évi adónaptár

Egy vállalkozás számviteli és adózási folyamataiban számos határidő felmerül, amelyekkel a pénzügyi szakemberen kívül nem árt a cégvezetőnek sem tisztában lennie. A határidők be nem tartása hátrányos jogkövetkezményeket, előnyös lehetőségek elszalasztását eredményezheti, ugyanakkor azok betartása kézzel fogható előnyöket is jelenthet a vállalkozások számára. Az alábbiakban a mikro- és kisvállalkozásokat érintő fontosabb jövő évi adózási határidőket foglaltam össze.

A bevallási, adófizetési határidők elmulasztásakor jellemzően nem szankcionál automatikusan a NAV, mindazonáltal az ilyen típusú mulasztásoknak is lehetnek hátrányos következményei.

Bevallási kötelezettség elmulasztása esetén a bírság kiszabását meg kell, hogy előzze a NAV hiánypótlási felhívása, adótartozás esetén pedig az adóhatóság felhívhatja az adózókat a tartozás megfizetésére, mielőtt megindítja a végrehajtási eljárást.

Az említett kötelezettségek megsértése ugyanakkor közvetlen negatív hatásokkal is járhat.

Az adó esedékességkori meg nem fizetése nyomán például kikerülhetünk a köztartozásmentes adatbázisból, szélsőséges esetben akár az adózói minősítést is hátrányosan befolyásolhatja egy ilyen jellegű mulasztás (pl. megbízható adózói státusz elvesztése). Egyes bevallási kötelezettségek (pl. ÁFA összesítő nyilatkozat és a havi adó- és járulékbevallás) éven túli elmulasztása pedig akár adószám törlést is vonhat maga után.

A példás bevallási és adófizetési fegyelem olyan kedvezményes adózási státuszok szempontjából is jelentőséggel bír, mint például a KATA és a KIVA.

A bevallási és adófizetési kötelezettség határidőben történő teljesítésének elmulasztása közvetve vagy közvetlenül például a KATÁ-s/KIVÁ-s státusz választását is megakadályozhatja, vagy előidézheti az említett adóalanyiságok megszűnését.

Az adófizetési kötelezettség nem határidőben történő teljesítése kapcsán kiemelendő, hogy az időben benyújtott fizetési könnyítési (részletfizetési és/vagy halasztási, esetleg adómérséklési) kérelem hatására a végrehajtási eljárás szünetel. A fizetési kedvezmény kérelmek kapcsán bizonyítani kell a “rászorultságot”, azaz a fizetési nehézség adózó érdekkörén kívüli keletkezését és annak átmeneti jellegét. A főszabálytól eltérően megbízható adózók, illetve vállalkozó és nem vállalkozó magánszemélyek bizonyos feltételekkel, automatikus fizetési könnyítésre is jogosultak lehetnek.

A fentiekre tekintettel érdemes tisztában lenni, hogy a jogszabály milyen határidőket ír elő az egyes adókötelezettségek teljesítésére.

Mielőtt még rátérnénk a jövő évi adózási határidők ismertetésére, pár idei dátumra és jelentősebb jövő évi változásra is felhívnám a figyelmet, amelyek akár hosszabb távon is befolyásolhatják a vállalkozások életét:

- a KATÁ-s egyéni vállalkozók 2022. decemberében jelenthetik be, hogy következő évtől nem KATA szerint szeretnének adózni. Ily módon választhatják pl. 2023. január 1-től az Szja tv. szerinti átalányadózó egyéni vállalkozó státuszt, amelynél a választási jogosultság szempontjából jövőre már csak a tárgyévi bevétel nagysága fog jelentőséggel bírni (a tárgyévet megelőző évé nem). Az átalányadózók és az őstermelők a jelenleg havi gyakoriságú járulék és szochó-bevallását a jövőben negyedéves gyakorisággal kell majd benyújtaniuk. A jövő évi változásokról további részleteket itt találsz: https://hellobiznisz.hu/ezekre-az-adovaltozasokra-szamithatsz-vallalkozokent-2023-tol/#hb

- a KIVA alanyiság a választás hónapját követő hónap első napjával jön létre. A decemberi bejelentés adminisztratív szempontból kényelmesebb döntés, ugyanis nem eredményez többlet bevallási és adott esetben beszámolókészítési kötelezettséget. Amennyiben valaki például november 30-ig döntött a KIVA választása mellett (pl. mert a vonatkozó számadatai ebben az időszakban kedvezőbbek a belépés szempontjából), úgy az áttérés kapcsán többletadminisztrációval kell számolnia, ugyanis tört adóév tekintetében is beszámolót kell készítenie és be kell nyújtania a vonatkozó bevallásokat is. Aki viszont a jövő év elejétől a KIVA elhagyására készül, úgy az erre vonatkozó döntését 2022. december 20-ig jelentheti be a NAV-hoz.

- Azok a naptári éves adózók, akik úgy döntenek, hogy 2023-tól társasági adójukat euróban vagy amerikai dollárban teljesítik 2022. december 1-ig jelenthetik be ezt a választásukat a NAV-hoz.

2023. január 1-től a helyi iparűzési adót és adóelőleget is lehet euróban, amerikai dollárban fizetni.

- 2023-tól a cégautóadó kötelezetteknek továbbra is a 2022. július 1. előtti adómértékek kétszeresét kell megfizetnie a költségvetés felé.

- 2023 – e-áfa. A korábbra tervezett bevezetéshez képest jelentősen csúszik az ÁFA-bevallási tervezet kiajánlása. A fejlesztés célja egy olyan gép-gép (M2M) kapcsolat kialakítása, amely révén a könyvelőprogramokat használó cégek is az eÁfa-rendszer részévé válnak. Jövőben az áfabevallást háromféle módon lehet majd benyújtani: az ÁNYK-n keresztül megszokott módon; az eÁfa-felületen és a gép-gép (M2M) kapcsolat útján. A rendszer NAV általi fejlesztése és megvalósítása előreláthatóan 2023-ban fog megtörténni.

- SZÉP -kártyát érintő változások: a SZÉP -kártyára 2022. október 15-ig utalt összegeket 2023. május 31-ig lehet díjmentesen elkölteni, 2023. május 31. után pedig 15 %-os díjat kell fizetni az addig fel nem használt keretre, azaz csak a fennmaradó 85 % lesz szabadon elkölthető.

A 2022. október 15. után a SZÉP -kártyára utalt összegeket egy évig lehet szabadon felhasználni, utána azokat is 15 %-os díj terheli.

Eltörlik továbbá a SZÉP-kártya különböző füleket (szálláshely, vendéglátás, szabadidő), ugyanazon célokra, de egyedi korlátok nélkül lehet elhasználni a SZÉP-kártyán lévő összegeket.

- Mindenekelőtt a turisztikai, vendéglátóipari ágazatot érinti, hogy a turizmusfejlesztési hozzájárulást felfüggesztik 2022. október elseje és 2023. március 31-e között, a már befizetett hozzájárulás visszaigényelhető, aki még nem fizette be, annak már nem is kell. Ebben az ágazatban a munkaidőkeret 24 havi lesz. Egy évvel, 2023. december 31-ig meghosszabbítják a kötelező szállásértékelési rendszer bevezetését.

- A jövő évben alapvető változásokkal és 2020. április 30-ig esedékes regisztrációs kötelezettséggel is számolniuk kell a környezetvédelmi termékdíj kötelezetteknek.

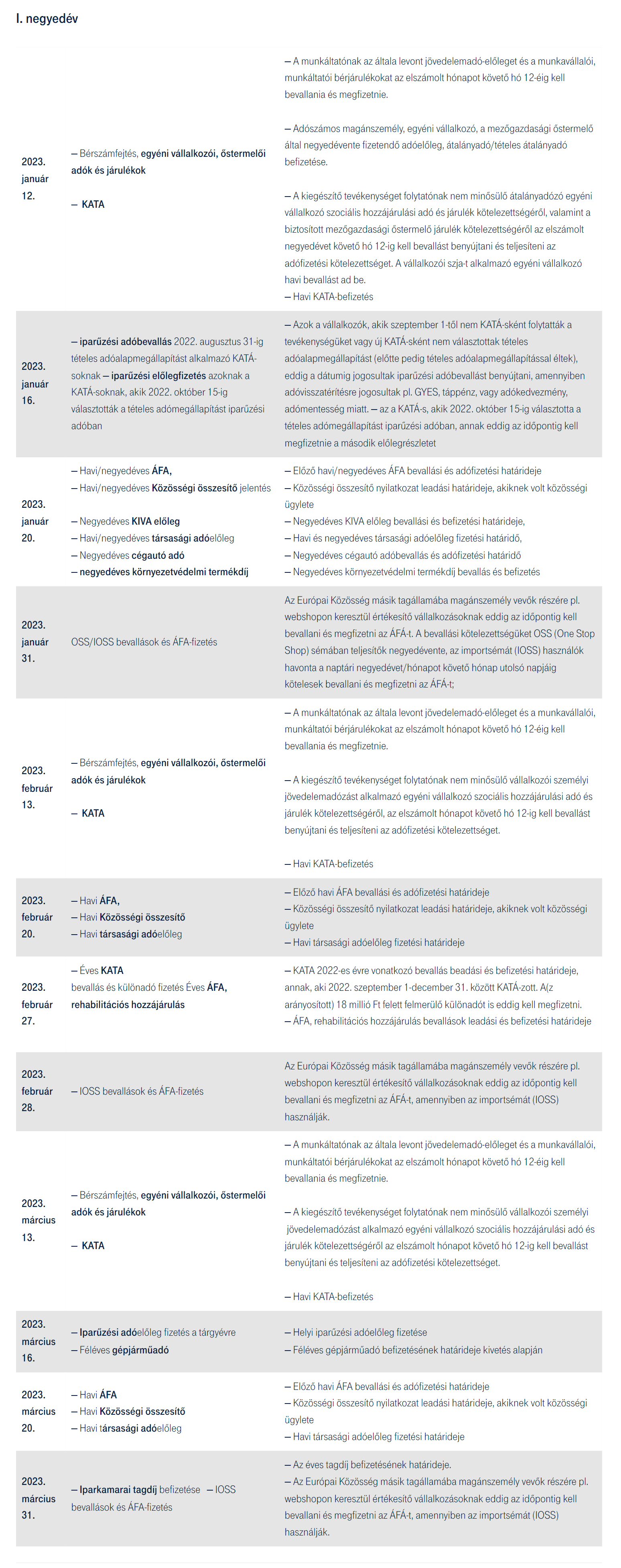

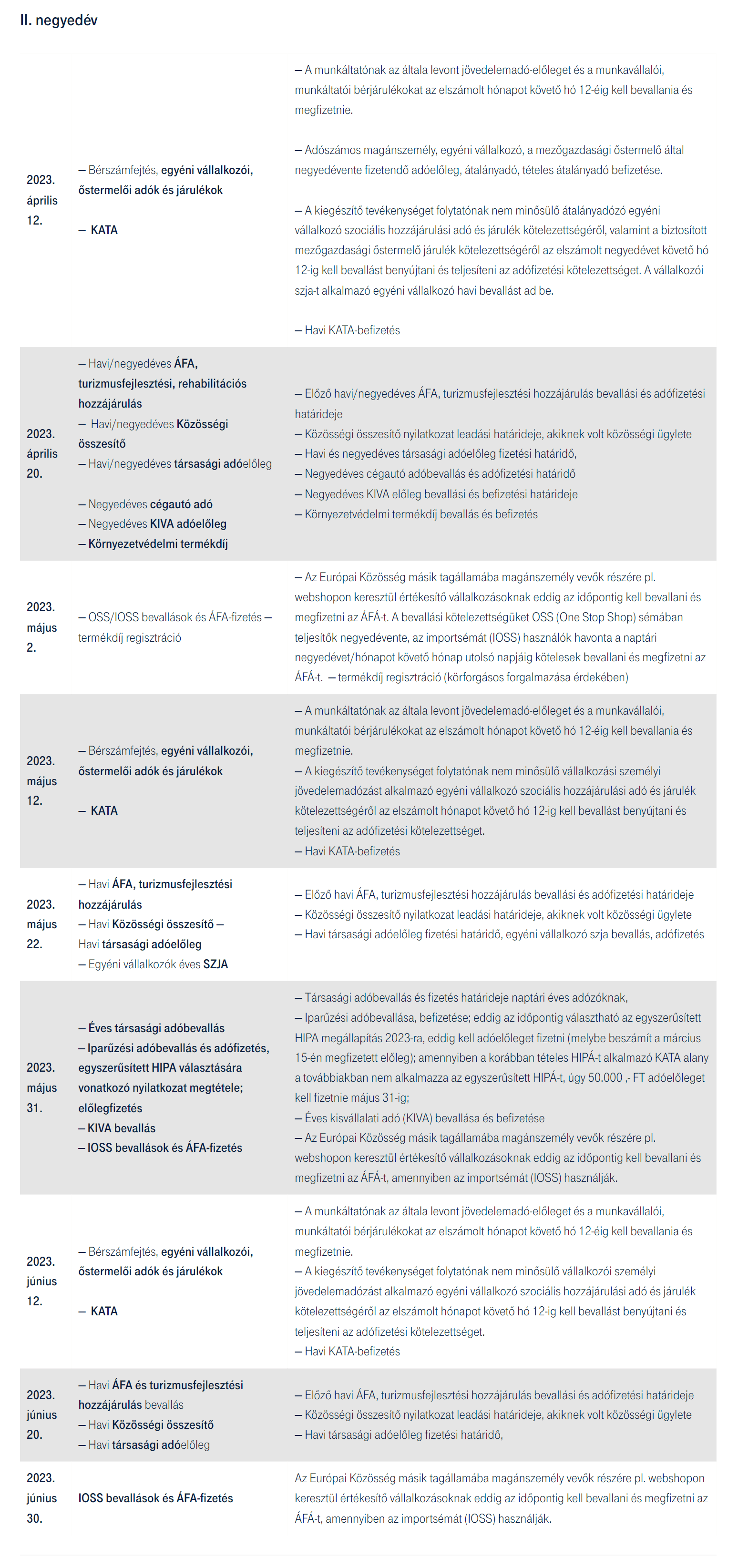

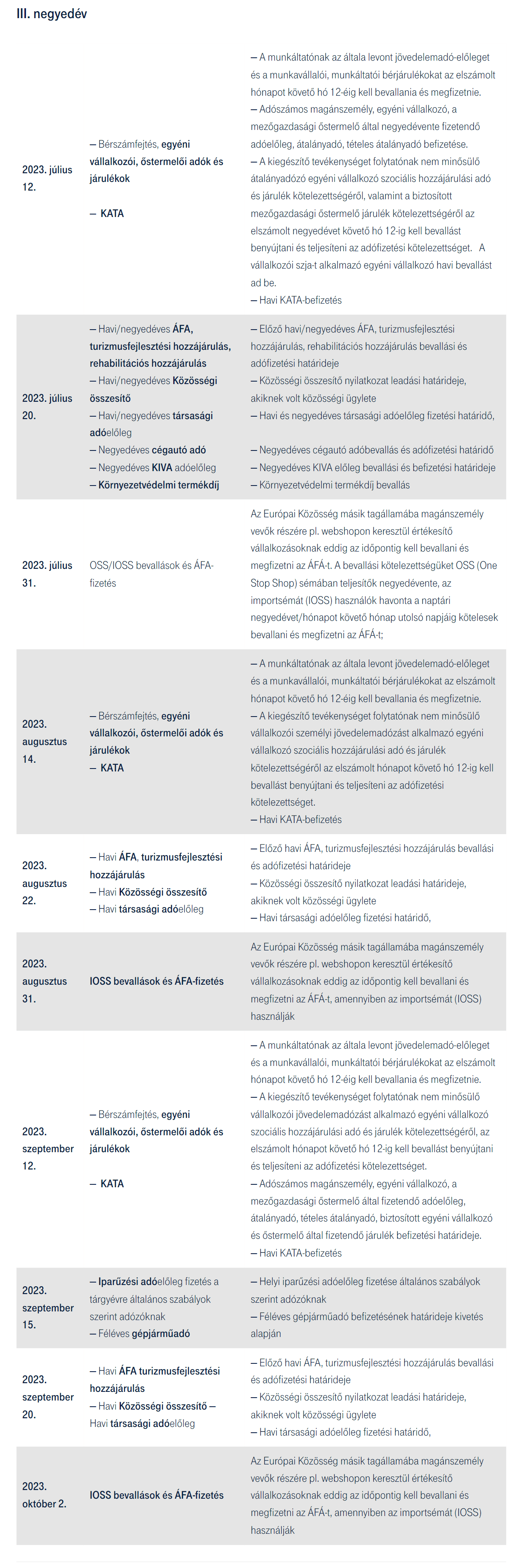

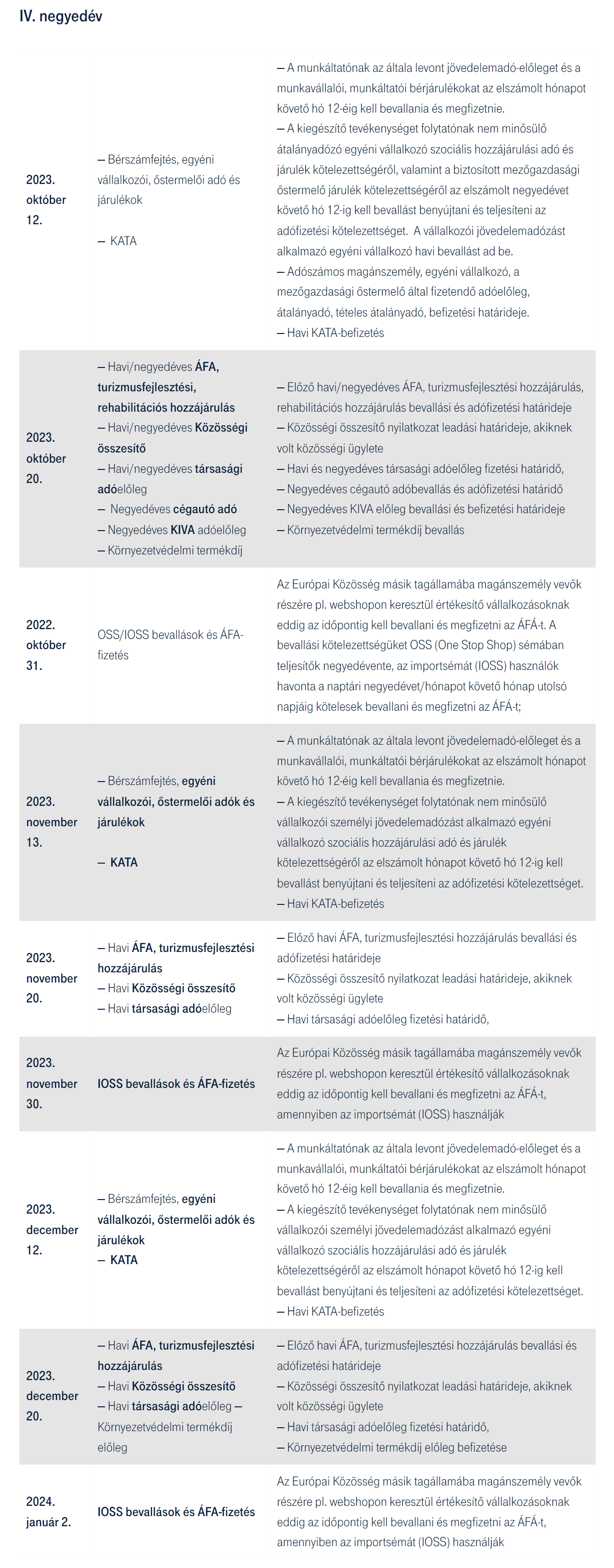

Nézzük a legfontosabb 2023. évi határidőket!

A mikro- és kisvállalkozásokat érintő legfontosabb határidőket az alábbiakban szedtük össze. (A táblázat nem tartalmazza az innovációs járulék bevallására/befizetésére vonatkozó határidőket!)